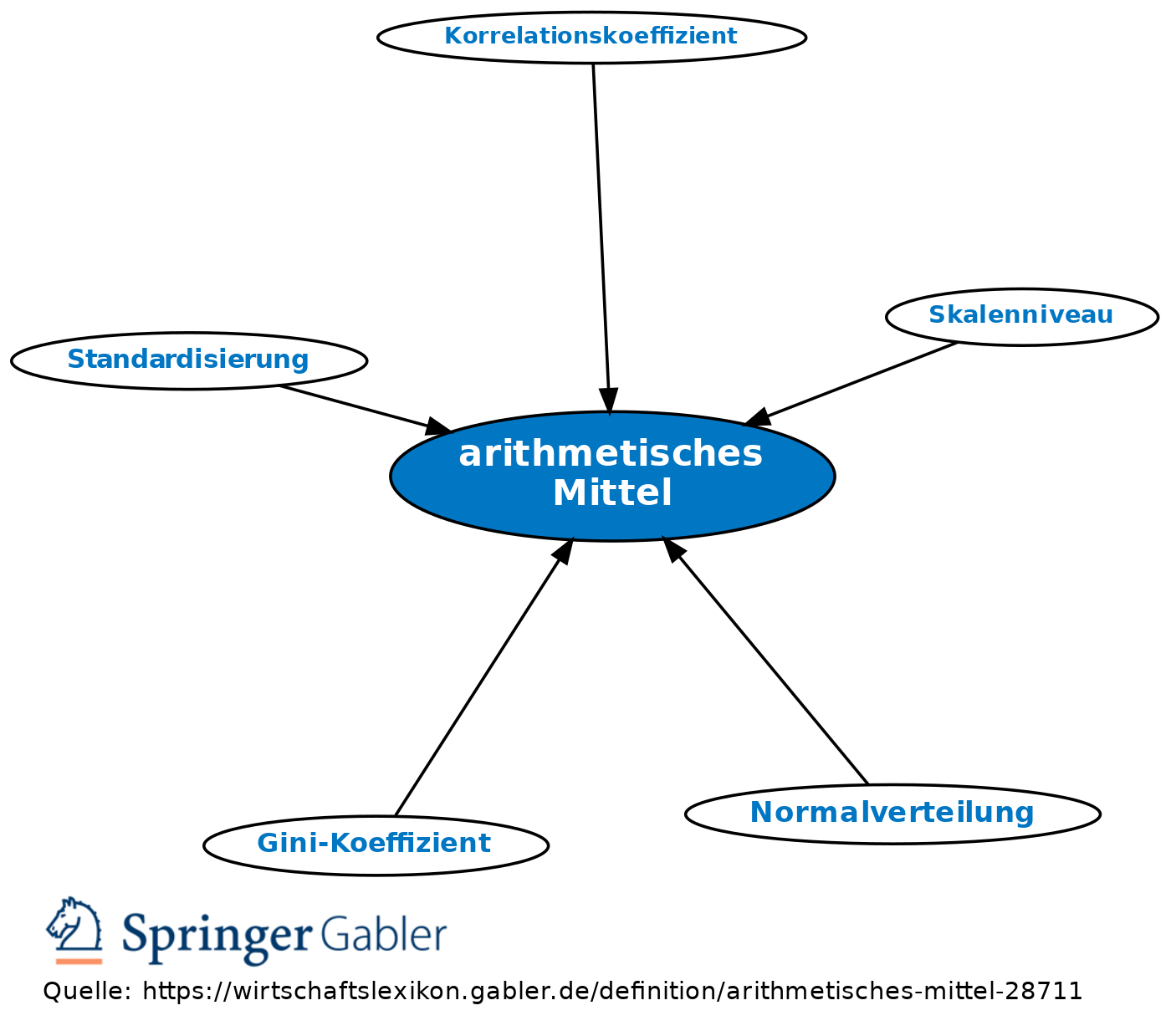

Das arithmetische Mittel, auch arithmetischer Mittelwert genannt (umgangssprachlich auch Durchschnitt), ist der gebräuchlichste Mittelwert. Er wird berechnet, indem die Summe der betrachteten Zahlen durch ihre Anzahl geteilt wird. Wie andere Mittelwerte beschreibt er das Zentrum einer Verteilung durch eine Zahl. Das arithmetische Mittel ist ein wichtiger Lageparameter in der Statistik.

Das arithmetische Mittel einer Stichprobe wird auch empirischer Mittelwert genannt.

Definition

Das arithmetische Mittel einer Stichprobe mit Beobachtungswerten ist definiert als die Summe der Beobachtungswerte geteilt durch die Anzahl der Beobachtungen:

- .

Das Symbol spricht man als „ quer“. Wird das arithmetische Mittel nicht gewichtet (siehe Abschnitt Gewichtetes arithmetisches Mittel), dann wird es auch als einfaches arithmetisches Mittel oder ungewichtetes arithmetisches Mittel bezeichnet.

Zum Beispiel ist das arithmetische Mittel der beiden Zahlen und

- .

Das arithmetische Mittel beschreibt das Zentrum einer Verteilung durch eine Zahl und stellt somit einen Lageparameter dar. Das arithmetische Mittel ist sinnvoll für metrische Merkmale definiert. Im Allgemeinen ist es für qualitative Merkmale nicht geeignet, jedoch liefert es für dichotome Merkmale mit zwei Kategorien und eine sinnvolle Interpretation. In diesem Fall ist das arithmetische Mittel identisch mit der relativen Häufigkeit . Gelegentlich wird zur Bezeichnung des arithmetischen Mittels auch das Durchschnittszeichen verwendet. Das arithmetische Mittel ist im Gegensatz zum empirischen Median anfällig gegenüber Ausreißern (siehe Median). Das arithmetische Mittel kann als „Mittelpunkt“ der Messwerte interpretiert werden. Es gibt allerdings keine Auskunft darüber, wie stark die Messwerte um das arithmetische Mittel streuen. Dieses Problem kann mit der Einführung der „mittleren quadratischen Abweichung“ vom arithmetischen Mittel, der empirischen Varianz, behoben werden.

Arithmetisches Mittel bei Häufigkeitsdaten

Für Häufigkeitsdaten mit den Ausprägungen und den dazugehörigen absoluten Häufigkeiten ergibt sich das arithmetische Mittel als

mit

- .

Das arithmetische Mittel lässt sich auch mithilfe der relativen Häufigkeiten berechnen:

- .

Die Ausprägungen werden also mit den relativen Häufigkeiten gewichtet und aufsummiert.

Arithmetisches Mittel bei Schichtenbildung

Bei einer geschichteten Stichprobe lässt sich das arithmetische Mittel für die Gesamterhebung aus den arithmetischen Mitteln in den Schichten berechnen: Ist eine Erhebungsgesamtheit vom Umfang in Schichten mit jeweiligen Umfängen und arithmetischen Mitteln zerlegt, so gilt für das arithmetische Mittel in

- .

Das arithmetische Mittel der Gesamterhebung ist also das gewichtete arithmetische Mittel der Mittelwerte , wobei die Gewichte die relativen Größen der Schichten in der Erhebnungsgesamtheit widerspiegeln.

Rekursive Darstellung des arithmetischen Mittels

Bei der Betrachtung stationärer stochastischer Prozesse, bei denen die Daten in einer zeitlich geordneten Reihenfolge erfasst werden, bietet es sich an, eine Rekursions-Formel zur Berechnung des arithmetischen Mittelwertes zu verwenden. Diese lässt sich direkt anhand der Grundformel des arithmetischen Mittelwertes herleiten. Wie in der angegebenen Formel ersichtlich werden für kleine die Daten stärker gewichtet und für große der zuvor berechnete arithmetische Mittelwert. Der Vorteil der Rekursions-Formel ist, dass die Daten nicht gespeichert werden müssen, was sich z. B. bei Anwendungen auf einem Microcontroller anbietet.

Ein erster Schritt, diese rekursive Variante des arithmetischen Mittelwertes auch für zeitvariable stochastische Prozesse verwendbar zu machen, ist die Einführung eines sogenannten Vergessens-Faktors . Zeitvariabel bedeutet hier, dass der tatsächliche Erwartungswert in Abhängigkeit der Zeit variiert. Typischerweise ist davon auszugehen, dass die Scharmittelwerte den zeitlichen Mittelwerten entsprechen. Die Einführung des Vergessens-Faktors führt dazu, dass die Rekursions-Gleichung auf solche Änderungen reagieren kann. Eine Möglichkeit ist z. B. eine prozentuale Gewichtung des Grenzwertes für :

Zur Umgehung der rationalen Terme in Abhängigkeit von , lässt sich diese Gleichung auch direkt im Grenzwert wie folgt angeben:

Ob diese Vorgehensweise in einer bestimmten Anwendung praktikabel ist, gilt es natürlich zu klären. Zu beachten ist, dass sich durch die Verwendung des Grenzwertes ein anderes „Einschwingverhalten“ ergibt. Von systemtheoretischer (bzw. regelungstechnischer) Warte aus betrachtet, wird eine solche Rekursionsgleichung auch als zeitdiskretes PT1-Glied bezeichnet. In der praktischen Umgangssprache würde man den Parameter , so wie er hier beschrieben ist, als „Fummel-Faktor“ bezeichnen, was zum Vorschein bringen soll, dass dieser zunächst einmal nicht optimal gewählt ist. Weiterführend zu diesem Thema sind das Kalman-Filter, das Wiener-Filter, der rekursive Least-Square-Algorithmus, das Maximum-Likelihood-Verfahren und generell Optimalfilter zu nennen.

Nebenstehend ist exemplarisch das Verhalten der hier angegebenen Rekursions-Gleichungen, bei einem einfachen instationären, stochastischen Prozess (bereichsweise normalverteilt) zu sehen. Im Verlaufe der Zeit weisen der Erwartungswert sowie die Varianz der Zufalls-Daten ein sprunghaftes Verhalten auf. Die einfache Rekursionsgleichung ohne Vergessensfaktor (Arithmetic Mean 1) reagiert nur sehr träge auf das Verhalten des Datensatzes. Wohingegen die Rekursionsgleichungen mit Vergessensfaktor (Arithmetic Mean 2 & 3, ) deutlich schneller reagieren. Es fällt weiterhin auf, dass die Algorithmen mit Vergessensfaktor zu einem etwas größeren Rauschen führen. In diesem Beispiel sollte jedoch klar sein, dass die schnellere Reaktionszeit Vorrang hat. Die Ergebnisse „Arithmetic Mean 2“ und „Arithmetic Mean 3“ unterscheiden sich hier nur sehr gering voneinander. Je nach Datensatz, vor allem je nach Menge an Daten, kann dies deutlich anders aussehen.

Eigenschaften

Ersatzwerteigenschaft

Direkt aus der Definition des arithmetischen Mittels folgt

- .

Wenn man das arithmetische Mittel mit dem Stichprobenumfang multipliziert, dann erhält man die Merkmalssumme. Diese Rechenregel wird als Ersatzwerteigenschaft oder Hochrechnungseigenschaft bezeichnet und oft bei mathematischen Beweisen verwendet. Sie kann wie folgt interpretiert werden: Die Summe aller Einzelwerte kann man sich ersetzt denken durch gleiche Werte von der Größe des arithmetischen Mittels.

Schwerpunkteigenschaft

Die Abweichungen der Messwerte vom Mittelwert

werden auch als „scheinbare Fehler“ bezeichnet. Die Schwerpunkteigenschaft (auch Nulleigenschaft genannt) besagt, dass die Summe der scheinbaren Fehler bzw. die Summe der Abweichungen aller beobachteten Messwerte vom arithmetischen Mittel gleich Null ist, also

- beziehungsweise im Häufigkeitsfall .

Dies lässt sich mithilfe der Ersatzwerteigenschaft wie folgt zeigen:

Die Schwerpunkteigenschaft spielt für das Konzept der Freiheitsgrade eine große Rolle. Aufgrund der Schwerpunkteigenschaft des arithmetischen Mittels ist die letzte Abweichung bereits durch die ersten bestimmt. Folglich variieren nur Abweichungen frei und man mittelt deshalb, z. B. bei der empirischen Varianz, indem man durch die Anzahl der Freiheitsgrade dividiert.

Optimalitätseigenschaft

In der Statistik ist man oft daran interessiert die Summe der Abweichungsquadrate von einem Zentrum zu minimieren. Wenn man das Zentrum durch einen Wert auf der horizontalen Achse festlegen will, der die Summe der quadratischen Abweichungen

zwischen Daten und Zentrum minimiert, dann ist der minimierende Wert. Dieses Resultat kann durch einfaches Ableiten der Zielfunktion nach gezeigt werden:

- .

Dies ist ein Minimum, da die zweite Ableitung von nach gleich 2, also größer als 0 ist, was eine hinreichende Bedingung für ein Minimum ist.

Daraus ergibt sich die folgende Optimalitätseigenschaft (auch Minimierungseigenschaft genannt):

- für alle oder anders ausgedrückt .

Lineare Transformationseigenschaft

Je nach Skalenniveau ist das arithmetische Mittel äquivariant gegenüber speziellen Transformationen. Werden die Beobachtungswerte linear in transformiert, so gilt für das arithmetische Mittel der transformierten y-Werte

- ,

da

- .

Dreiecksungleichungen

Für das arithmetische Mittel gilt die folgende Dreiecksungleichung: Das arithmetische Mittel von positiven Merkmalsausprägungen ist größer oder gleich dem geometrischen Mittel dieser Merkmalsausprägungen, also

- .

Die Gleichheit ist nur gegeben, wenn alle Merkmalsausprägungen gleich sind. Weiterhin gilt für den Absolutbetrag des arithmetischen Mittels mehrerer Merkmalsausprägungen, dass er kleiner oder gleich dem quadratischen Mittel ist:

- .

Beispiele

Einfache Beispiele

- Das arithmetische Mittel aus 50 und 100 ist .

- Das arithmetische Mittel aus 8, 5 und −1 ist .

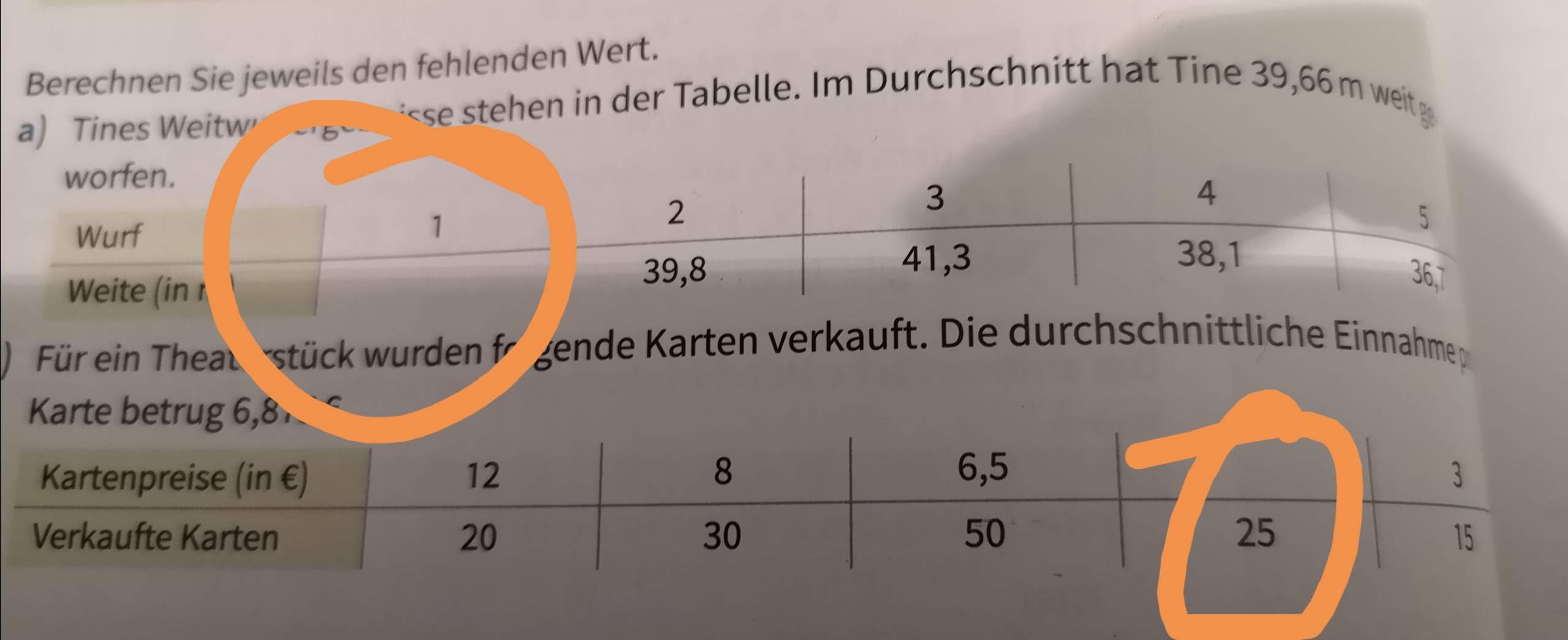

Durchschnittspreis

Ein kleiner Lebensmittelladen möchte alle Sorten Kartoffeln zum gleichen Preis verkaufen. Die Kartoffeln kosten je nach Sorte und Menge unterschiedlich viel. Um den durchschnittlichen Preis der Kartoffeln zu berechnen, wird die Methode der Berechnung des arithmetischen Mittels für Häufigkeitsdaten verwendet. Dabei sind die unterschiedlichen Mengen die absoluten Häufigkeiten und die unterschiedlichen Preise die Häufigkeiten, für die der Mittelwert berechnet wird.

Der Lebensmittelladen kann also alle 150 kg Kartoffeln zu 2,10 € pro kg verkaufen und erzielt damit den gleichen Umsatz (315 €) als wenn er die unterschiedlichen Preise für jede Sorte genommen hätte.

Anwendungsbeispiel

Ein Auto fährt eine Stunde lang 100 km/h und die darauf folgende Stunde 200 km/h. Mit welcher konstanten Geschwindigkeit muss ein anderes Auto fahren, um denselben Weg ebenfalls in zwei Stunden zurückzulegen?

Der Weg , den das erste Auto insgesamt zurückgelegt hat, beträgt

und der des zweiten Autos

wobei die Geschwindigkeit des zweiten Autos ist. Aus ergibt sich

und damit

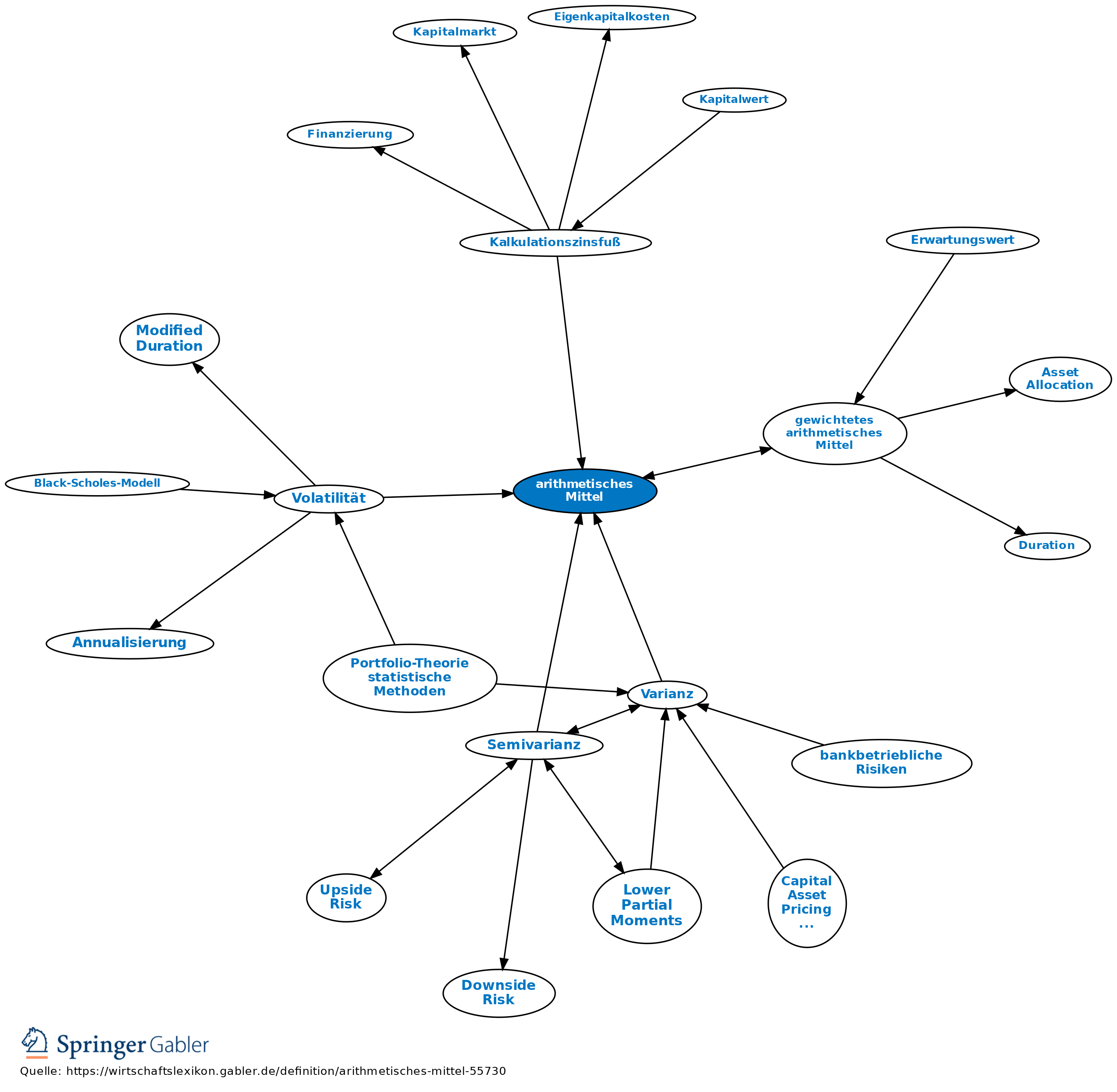

Gewichtetes arithmetisches Mittel

Es lässt sich auch ein gewichtetes arithmetisches Mittel definieren (auch als gewogenes arithmetisches Mittel bezeichnet). Es erweitert den Anwendungsbereich des einfachen arithmetischen Mittels auf Werte mit unterschiedlicher Gewichtung. Ein Beispiel ist die Berechnung einer Schulnote, in die mündliche und schriftliche Leistungen unterschiedlich stark einfließen. Bei Anwendung der Richmannsche Mischungsregel zur Bestimmung der Mischtemperatur zweier Körper aus gleichem Material wird ebenfalls ein gewichtetes arithmetisches Mittel berechnet.

Deskriptive Statistik

Das gewichtete Mittel wird beispielsweise verwendet, wenn man Mittelwerte , aus Stichproben der gleichen Grundgesamtheit mit verschiedenen Stichprobenumfängen miteinander kombinieren will:

- .

Wahrscheinlichkeitsrechnung

Stichprobenmittel

Die konkreten Merkmalausprägungen lassen sich als Realisierungen von Zufallsvariablen auffassen. Jeder -Wert stellt somit nach der Ziehung der Stichprobe eine Realisierung der jeweiligen Zufallsvariablen dar. Das arithmetische Mittel dieser Zufallsvariablen

wird auch als Stichprobenmittel bezeichnet und ist ebenfalls eine Zufallsvariable.

Inverse Varianzgewichtung

Sind die unabhängig verteilte Zufallsvariablen (d. h. ist eine Zufallsvariable mit den Zufallsvariablen und ist eine Zufallsvariable mit den Zufallsvariablen ) mit gemeinsamem Erwartungswert aber unterschiedlichen Varianzen , so hat der gewichtete Mittelwert ebenfalls Erwartungswert und seine Varianz beträgt

- .

Wählt man als Gewicht , so vereinfacht sich die Varianz zu

- .

Aus der Cauchy-Schwarzschen Ungleichung folgt

- .

Die Wahl der Gewichte oder eine Wahl proportional dazu minimiert also die Varianz des gewichteten Mittels. Mit dieser Formel lassen sich die Gewichte abhängig von der Varianz des jeweiligen Wertes, der dementsprechend den Mittelwert mehr oder weniger stark beeinflusst, zweckmäßig wählen.

Unabhängig und identisch verteilte Zufallsvariablen

Sind Zufallsvariablen, die unabhängig und identisch verteilt mit Erwartungswert und Varianz sind, so hat der Stichprobenmittel ebenfalls den Erwartungswert , aber die kleinere Varianz (siehe Standardfehler). Hat also eine Zufallsvariable endlichen Erwartungswert und endliche Varianz, so folgt aus der Tschebyscheff-Ungleichung, dass das arithmetische Mittel einer Stichprobe gegen den Erwartungswert der Zufallsvariablen stochastisch konvergiert. Das arithmetische Mittel ist daher nach vielen Kriterien eine geeignete Schätzung für den Erwartungswert der Verteilung, aus der die Stichprobe stammt.

Sind die speziell Stichprobenmittelwerte vom Umfang aus derselben Grundgesamtheit, so hat die Varianz , also ist die Wahl optimal.

Gewichtetes arithmetisches Mittel als Erwartungswert

Im Falle einer diskreten Zufallsvariable mit abzählbar endlichem Träger ergibt sich der Erwartungswert der Zufallsvariable als

- .

Hierbei ist die Wahrscheinlichkeit, dass den Wert annimmt. Dieser Erwartungswert kann als ein gewichtetes Mittel der Werte mit den Wahrscheinlichkeiten interpretiert werden. Bei Gleichverteilung gilt und somit wird zum arithmetischen Mittel der Werte

- .

Beispiele für gewichtete Mittelwerte

Ein Bauer stellt im Nebenerwerb 100 kg Butter her. 10 kg kann er für 10 €/kg verkaufen, weitere 10 kg für 6 €/kg und den Rest muss er für 3 €/kg abgeben. Zu welchem (gewichteten) Durchschnittspreis hat er seine Butter verkauft? Lösung: . Der mit der jeweils verkauften Menge gewichtete Durchschnittspreis entspricht also dem fixen Preis, zu dem die Gesamtmenge verkauft werden müsste, um den gleichen Erlös zu erzielen wie beim Verkauf von Teilmengen zu wechselnden Preisen.

Das arithmetische Mittel der Zahlen 1, 2 und 3 beträgt 2, das arithmetische Mittel der Zahlen 4 und 5 beträgt 4,5. Das arithmetische Mittel aller 5 Zahlen ergibt sich als mit dem Stichprobenumfang gewichteter Mittelwert der Teilmittelwerte:

Liegen die Beobachtungen als klassierte Häufigkeit vor, kann man das arithmetische Mittel näherungsweise als gewichtetes Mittel bestimmen, wobei die Klassenmitten als Wert und der Klassenumfang als Gewicht zu wählen sind. Sind beispielsweise in einer Schulklasse ein Kind in der Gewichtsklasse 20 bis 25 kg, 7 Kinder in der Gewichtsklasse 25 bis 30 kg, 8 Kinder in der Gewichtsklasse 30 bis 35 kg und 4 Kinder in der Gewichtsklasse 35 bis 40 kg, so lässt sich das Durchschnittsgewicht als

abschätzen. Um die Güte dieser Schätzung zu ermitteln, muss man dann den minimal / maximal möglichen Mittelwert ermitteln, indem man pro Intervall die kleinsten / größten Werte zugrunde legt. Damit ergibt sich dann, dass der tatsächliche Mittelwert zwischen 28,75 kg und 33,75 kg liegt. Der Fehler der Schätzung 31,25 beträgt also maximal ±2,5 kg oder ±8 %.

Der Mittelwert einer Funktion

Als Mittelwert einer Riemann-integrierbaren Funktion wird die Zahl

definiert.

Die Bezeichnung „Mittelwert“ ist insofern gerechtfertigt, als für eine äquidistante Zerlegung des Intervalls mit der Schrittweite das arithmetische Mittel

gegen konvergiert.

Ist stetig, so besagt der Mittelwertsatz der Integralrechnung, dass es ein gibt mit , die Funktion nimmt also an mindestens einer Stelle ihren Mittelwert an.

Der Mittelwert einer Funktion mit der Gewichtung (wobei für alle ) ist

- .

Für Lebesgue-Integrale im Maßraum mit einem endlichen Maß lässt sich der Mittelwert einer Lebesgue-integrierbaren Funktion als

definieren. Handelt es sich um einen Wahrscheinlichkeitsraum, gilt also , so nimmt der Mittelwert die Form

an; das entspricht genau dem Erwartungswert von .

Der Mittelwert einer Funktion hat in Physik und Technik erhebliche Bedeutung insbesondere bei periodischen Funktionen der Zeit, siehe Gleichwert.

Quasi-arithmetischer Mittelwert (f-Mittel)

Sei eine auf einem reellen Intervall streng monotone stetige (und daher invertierbare) Funktion und seien

Gewichtsfaktoren. Dann ist für das mit den Gewichten gewichtete quasi-arithmetische Mittel definiert als

- .

Offensichtlich gilt

Für erhält man das arithmetische, für das geometrische Mittel und für das -Potenzmittel.

Dieser Mittelwert lässt sich auf das gewichtete quasi-arithmetische Mittel einer Funktion verallgemeinern, wobei in einem die Bildmenge von umfassenden Intervall streng monoton und stetig sei:

Siehe auch

- Harmonisches Mittel

- Quadratisches Mittel

- Hölder-Mittel

- Klassenspiegel

Weblinks

Einzelnachweise